In den letzten Jahren ist der Begriff ESG — Environmental, Social und Governance — in den Mittelpunkt vieler Diskussionen rund um Nachhaltigkeitsberichte und Wirtschaft geraten. Doch was bedeutet ESG eigentlich und warum ist es so relevant für Unternehmen, Umwelt und Gesellschaft?

ESG: Ein Überblick und seine Bedeutung

Der Begriff ESG wurde erstmals 2004 durch die UN aufgegriffen und ist somit kein neues Phänomen. Die Aktualität des Begriffs ist vor allem durch die neuen Regelungen begründet. ESG steht für Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) und beschreibt drei zentrale Kriterien, die genutzt werden, um die Nachhaltigkeit und ethische Auswirkungen eines Unternehmens ganzheitlich zu messen.

- Environmental (Umwelt): Hierbei geht es um den Einfluss eines Unternehmens auf die Umwelt. Themen wie Treibhausgasemissionen, Energieverbrauch, Abfallmanagement und Ressourcennutzung stehen im Vordergrund. Unternehmen werden daraufhin geprüft, wie sie die Umwelt schützen und nachhaltige Praktiken fördern.

- Social (Soziales): Dieser Bereich umfasst die Auswirkungen eines Unternehmens auf die Gesellschaft. Dazu gehören Themen wie Arbeitsbedingungen, Menschenrechte, Diversität und Inklusion, Kundendatenschutz und das Engagement in der Gemeinschaft. Unternehmen, die sozial verantwortlich handeln, investieren in das Wohl ihrer Mitarbeiter*innen und der Gemeinschaften, in denen sie tätig sind.

- Governance (Unternehmensführung): Hier werden die internen Systeme, Kontrollen und Verfahren eines Unternehmens untersucht, die sicherstellen, dass es verantwortungsvoll geführt wird. Dies umfasst Aspekte wie Vorstandsstruktur, Aktionärsrechte, Unternehmensethik, Anti-Korruptionsmaßnahmen und Transparenz in der Berichterstattung.

Warum ist ESG wichtig?

Die Bedeutung von ESG ist vielfältig und umfasst unter anderem Aspekte wie den Klimaschutz, die Erwartungen der Stakeholder sowie die Einhaltung gesetzlicher Bestimmungen.

Klimaschutz

Im Jahr 1997, knapp zwei Jahrzehnte nach der ersten Weltklimakonferenz, wurde der Klimaschutz durch das Kyoto-Protokoll auf internationaler Ebene erstmals offiziell verankert und später im Pariser Klimaabkommen weiter konkretisiert. Dort hat sich die Weltgemeinschaft das Ziel gesetzt, die globale Erwärmung gegenüber dem vorindustriellen Zeitraum auf unter 2 Grad Celsius zu begrenzen.

Relevante Maßnahmen im Bereich Klimaschutz umfassen beispielsweise den Einsatz erneuerbarer Energien, die Dekarbonisierung der Industrie, nachhaltige Mobilität oder den Schutz von Ökosystemen. Bei all diesen Zielen steht die Reduzierung von Treibhausgasen im Mittelpunkt.

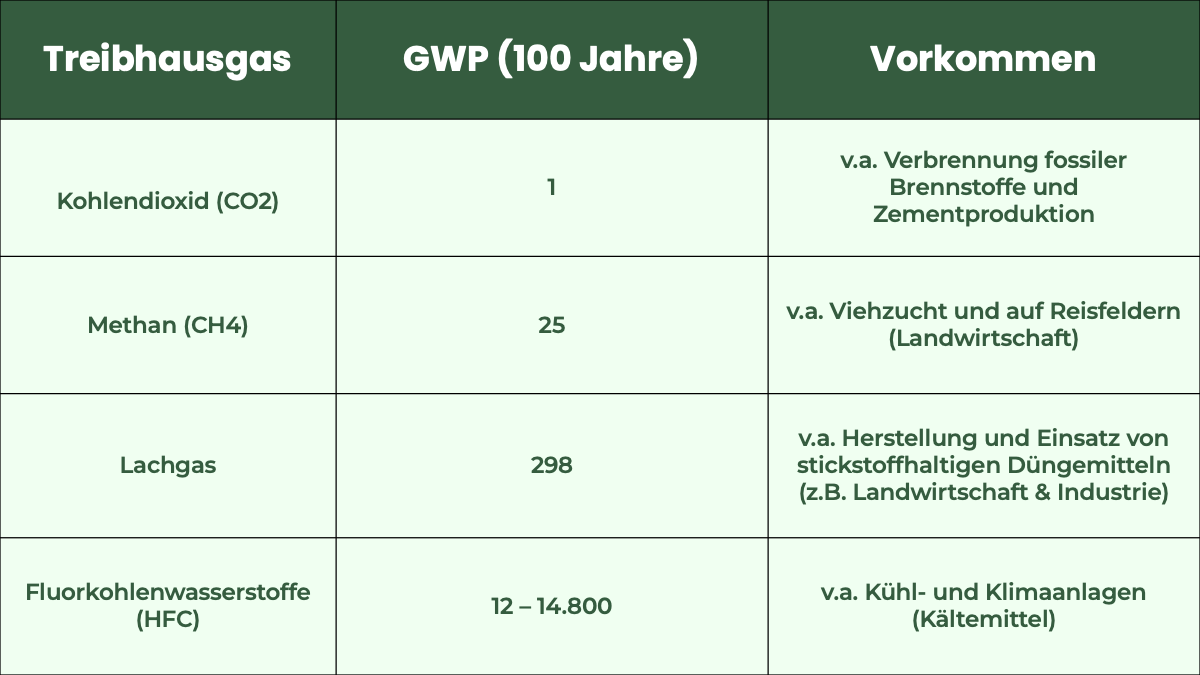

Treibhausgase sind Gase, die in der Atmosphäre die Wärmeabstrahlung von der Erde zurückhalten und so den Treibhauseffekt verstärken. Kohlendioxid (CO₂) ist ein solches Gas und spielt eine zentrale Rolle im globalen Kohlenstoffkreislauf. Es entsteht vor allem durch die Verbrennung fossiler Brennstoffe und trägt zur globalen Erwärmung bei.

CO₂-Äquivalente (CO₂eq) sind eine Maßeinheit, um die Auswirkungen verschiedener Treibhausgase auf das Klima zu vergleichen. Diese Einheit stellt die unterschiedlichen Gase anhand ihrer Erwärmungspotentiale (Global Warming Potential, GWP) in einer einheitlichen Metrik dar. Methan (CH₄), beispielsweise, hat ein GWP von etwa 25-mal höher als CO₂ und wird vor allem in der Landwirtschaft freigesetzt.

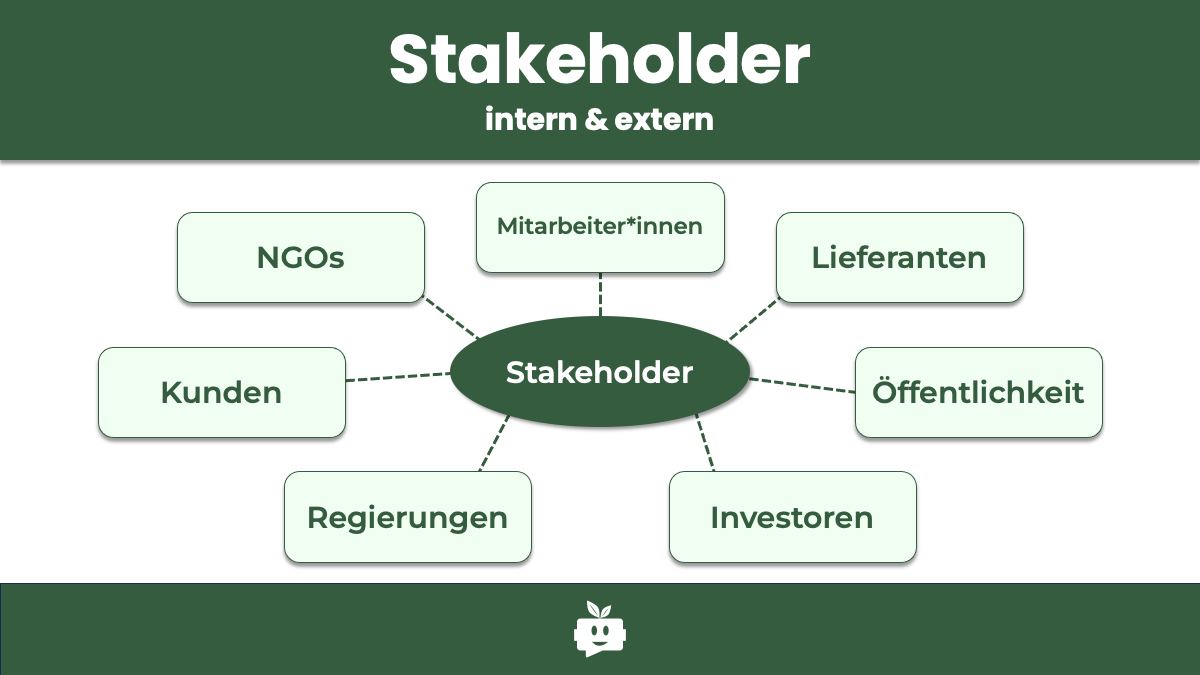

Stakeholder

Die Erwartungen von Stakeholdern sind im ESG-Kontext von zentraler Bedeutung für den langfristigen Erfolg eines Unternehmens. Dazu gehören neben NGOs, Regierungen und der Öffentlichkeit vor allem Mitarbeiter*innen, Kunden, Lieferanten und Investoren.

Mitarbeiter*innen legen großen Wert auf faire Arbeitsbedingungen und ein positives Arbeitsumfeld. Unternehmen, die diesen Erwartungen gerecht werden, können sich als attraktive Arbeitgeber positionieren, die Bindung von Talenten stärken und somit dem Fachkräftemangel entgegenwirken. (World Economic Forum, 2023).

Kunden fordern nicht nur hohe Produktqualität, sondern auch ethische und umweltfreundliche Praktiken. Transparente und nachhaltige Geschäftsmodelle tragen wesentlich dazu bei, das Kundenengagement zu fördern und eine langfristige Kundenbindung zu etablieren (KPMG, 2022).

Lieferanten fordern faire Handelsbedingungen, ethische Praktiken und eine nachhaltige, transparente Lieferkette. Unternehmen, die ESG-Standards integrieren, stärken ihre Lieferantenbeziehungen und gewährleisten eine verantwortungsvolle Produktion. (KPMG, 2022).

Investoren erwarten neben finanziellen Renditen vermehrt auch eine verantwortungsvolle Geschäftsleitung. Unternehmen können sich durch nachhaltige Praktiken langfristige Wettbewerbsvorteile verschaffen und ihre Marktposition signifikant verbessern (OECD, 2021).

Regulatorische Anforderungen und Berichtspflicht

Nachhaltigkeitsberichte werden von großen Unternehmen bereits seit mehreren Jahren veröffentlicht. Die Global Reporting Initiative (GRI) hat 1999 als erstes einen Standard und damit eine Basis zur Nachhaltigkeitsberichterstattung gelegt, die jedoch nicht rechtlich bindend war. Dabei erschwerte die Vielzahl unterschiedlicher GRI-Standards sowie die Existenz weiterer Berichtsstandards die Vergleichbarkeit der Nachhaltigkeitsberichte von Unternehmen.

Ein entscheidender Wendepunkt kam mit dem European Green Deal, der im Dezember 2019 von der Europäischen Kommission vorgestellt wurde. Dieser ambitionierte Plan setzt das Ziel, die EU bis 2050 klimaneutral zu machen und umfasst eine Reihe von politischen Maßnahmen, die tiefgreifende Veränderungen in der europäischen Wirtschaft erfordern. Im Rahmen des Green Deals wurden mehrere Regelungen eingeführt, um den Finanzsektor und die Unternehmen auf diesen Transformationspfad zu bringen.

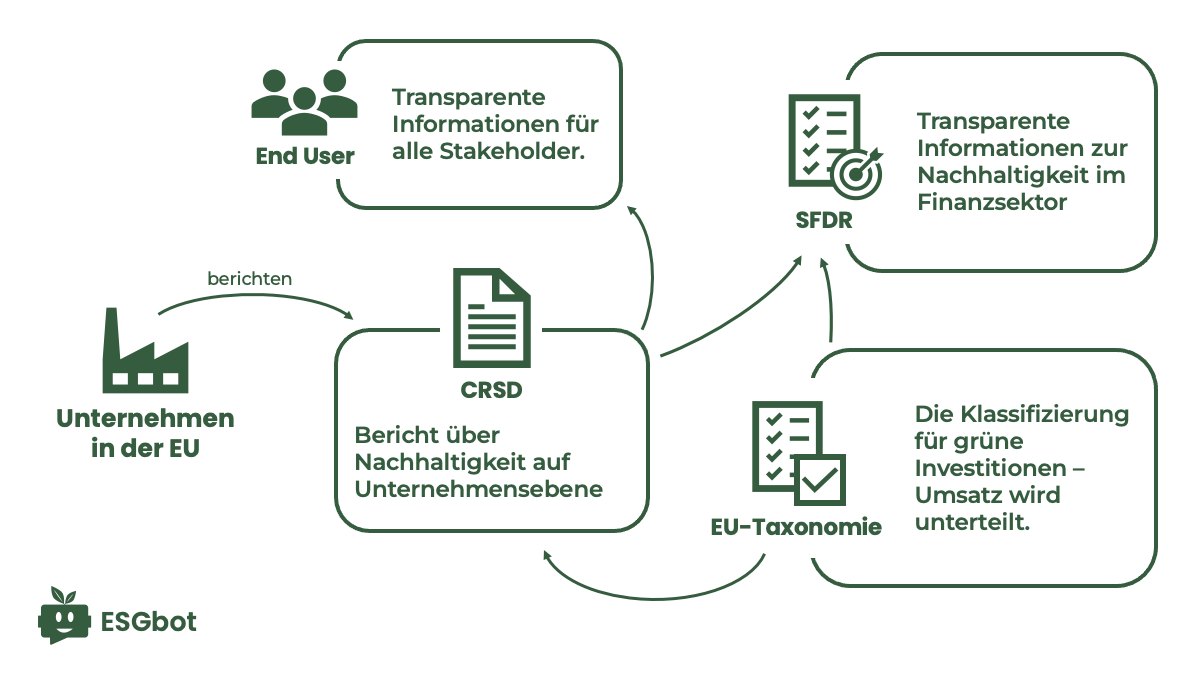

Eine dieser zentralen Maßnahmen ist die EU-Taxonomie, die im Juni 2020 in Kraft trat. Die EU-Taxonomie ist ein Klassifizierungssystem, das definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Unternehmen werden sukzessive verpflichtet, ihre Aktivitäten nach den Taxonomie-Kriterien zu berichten, was die Transparenz und Vergleichbarkeit auf dem Markt erheblich verbessert. Ein weiteres Instrument in diesem Zusammenhang ist die Green Asset Ratio (GAR). Die GAR ist eine Kennzahl, die Banken und Finanzinstitute im Rahmen der EU-Taxonomie verwenden, um den Anteil ihrer Finanzprodukte und Investitionen zu bewerten, die als ökologisch nachhaltig eingestuft werden. Es entsteht somit eine Verknüpfung bei den nachhaltigen Zielen von Banken und Unternehmen.

Parallel dazu trat im März 2021 die Sustainable Finance Disclosure Regulation (SFDR) in Kraft, die Finanzmarktteilnehmer dazu verpflichtet, detaillierte Informationen über die Nachhaltigkeitsauswirkungen ihrer Finanzprodukte offenzulegen. Diese Verordnung zielt darauf ab, Greenwashing zu verhindern und Anlegern verlässliche Informationen über die Nachhaltigkeit von Finanzprodukten zu bieten.

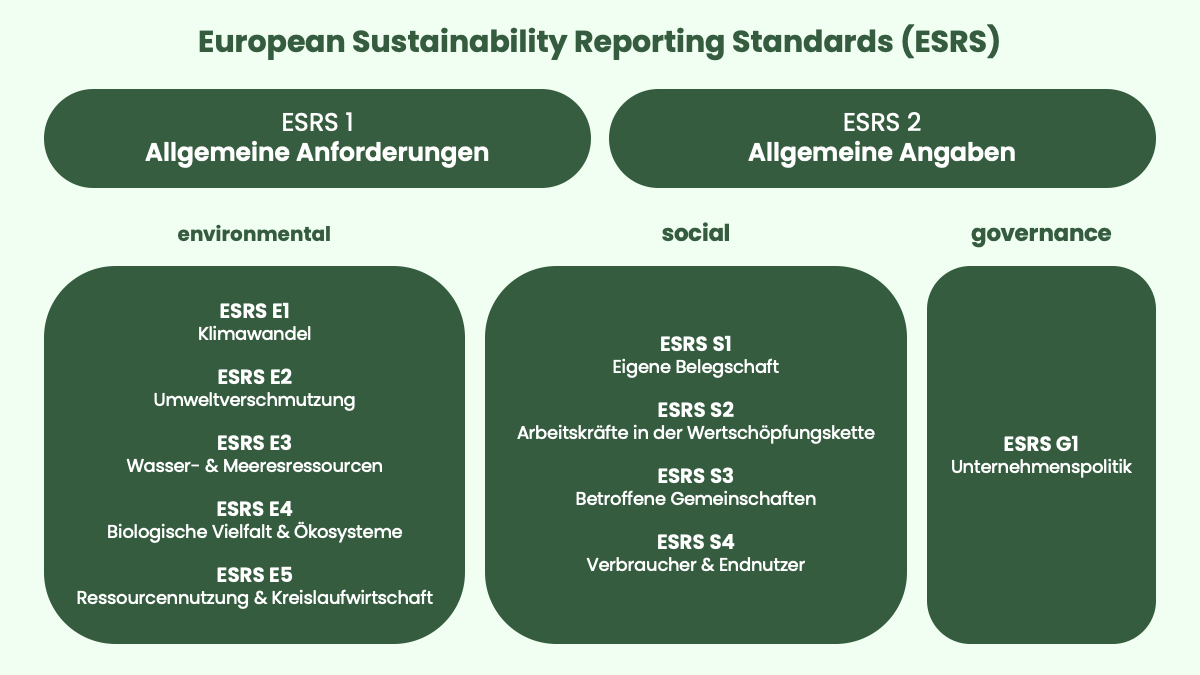

Im Zuge dieser Entwicklungen wurde dann im April 2021 die Corporate Sustainability Reporting Directive (CSRD) vorgestellt, die die bisherige Regelung ablöst. Die CSRD erweitert die Anforderungen an die Nachhaltigkeitsberichterstattung erheblich und wird durch die European Sustainability Reporting Standards (ESRS) umgesetzt. Die ESRS sind ein umfassendes Regelwerk, das von der EU entwickelt wurde, um Unternehmen bei der Erstellung ihrer Nachhaltigkeitsberichte gemäß der CSRD zu unterstützen. Die ESRS umfassen 12 Berichtsstandards und legen spezifische Anforderungen fest, die Unternehmen erfüllen müssen.

Wer ist CSRD berichtspflichtig und ab wann?

Die Berichtspflicht betrifft in der EU zunächst große börsennotierte Unternehmen. KMUs und andere Organisationen werden jedoch sukzessive auch zur ESG-Berichterstattung verpflichtet. Das betrifft in der EU aktuell über 50.000 Unternehmen, davon rund 15.000 in Deutschland.

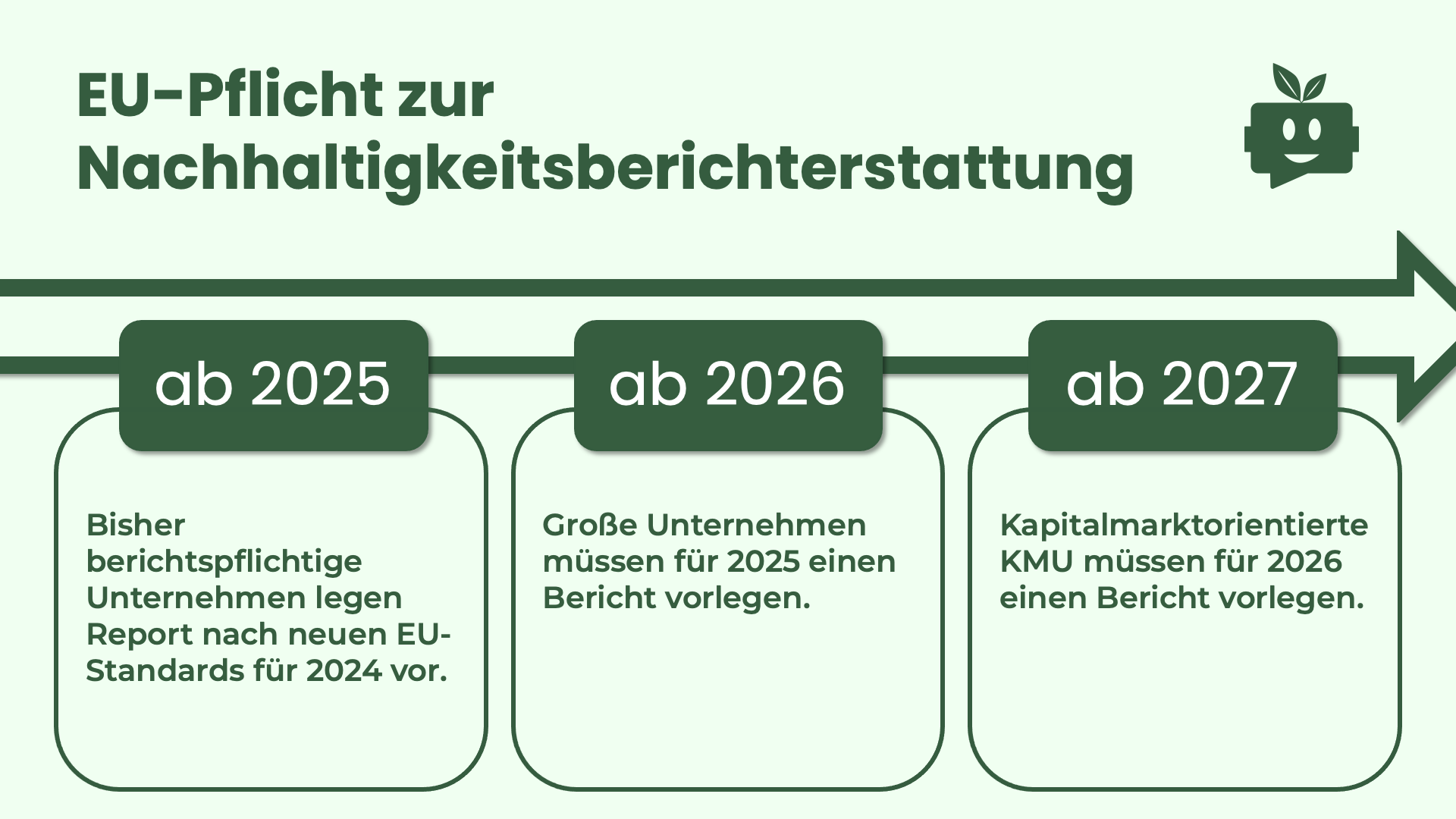

Die Berichtsanforderungen der CSRD traten am 1. Januar 2024 in Kraft und gelten zunächst für alle bereits berichtspflichtigen Unternehmen sowie Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeiter*innen. Ab dem 1. Januar 2025 wird die Berichterstattungspflicht auf alle bilanzrechtlich großen Unternehmen ausgeweitet. Ein Unternehmen wird bilanzrechtlich als groß eingestuft, wenn es mindestens zwei der folgenden drei Kriterien erfüllt:

- eine Bilanzsumme von mehr als 25 Millionen Euro,

- einen Jahresumsatz von über 50 Millionen Euro

- mehr als 250 Mitarbeiter*innen im Durchschnitt während des Geschäftsjahres.

Zusätzlich sind ab dem 1. Januar 2025 auch nicht-EU-Unternehmen zur Berichterstattung verpflichtet, wenn sie einen Umsatz von mehr als 150 Millionen Euro in der EU erzielen. Ab dem 1. Januar 2026 sind dann kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) zur Berichterstattung verpflichtet, es sei denn, sie nutzen die Möglichkeit eines Aufschubs bis 2028. Diese schrittweise Ausweitung der Berichterstattungspflichten soll eine umfassendere und transparentere Offenlegung von Nachhaltigkeitsinformationen gewährleisten und gleichzeitig die Vergleichbarkeit erhöhen.

Fazit

ESG ist weit mehr als nur ein Modewort. Es gewinnt zunehmend an Bedeutung und stellt ein fundamentales Rahmenwerk dar, das die Grundlage für eine umfassende Bewertung der Nachhaltigkeit von Unternehmen bietet. Diese Kriterien ermöglichen es Investoren und anderen Stakeholdern, die langfristige Wertentwicklung von Unternehmen besser zu verstehen und fundierte Entscheidungen zu treffen. In einer Zeit, in der Klimaschutz und damit verbundene regulatorische Anforderungen immer mehr an Bedeutung gewinnen, ist die Implementierung von ESG-Kriterien unerlässlich für Unternehmen, die ihre langfristige Wertentwicklung sichern wollen.

Die Einführung der CSRD markiert einen bedeutenden Schritt in der Harmonisierung der Nachhaltigkeitsberichterstattung in der EU. Durch die schrittweise Erweiterung der Berichtspflichten, beginnend ab dem 01. Januar 2024, wird eine größere Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen erreicht. Diese Entwicklungen unterstützen nicht nur das Ziel, den Klimawandel zu bekämpfen und die sozialen Standards zu verbessern, sondern fördern auch eine verantwortungsvolle Unternehmensführung, die den Erwartungen der modernen Gesellschaft gerecht wird.

Quellen

- Deutscher Nachhaltigkeitskodex. (n.d.). Corporate Sustainability Reporting Directive (CSRD). Deutscher Nachhaltigkeitskodex. https://www.deutscher-nachhaltigkeitskodex.de/de/berichtspflichten/corporate-sustainability-reporting-directive-csrd/#:~:text=Die Corporate Sustainability Reporting Directive

- European Commission. (2019). European Green Deal: Building a climate-neutral economy. European Commission. https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_en

- European Commission. (2020). EU taxonomy for sustainable activities. European Commission. https://finance.ec.europa.eu/sustainable-finance/tools-and-standards/eu-taxonomy-sustainable-activities_en

- European Commission. (2021). Corporate Sustainability Reporting Directive (CSRD). European Commission. https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

- Intergovernmental Panel on Climate Change (IPCC). (2021). Climate change 2021: The physical science basis (Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change). Cambridge University Press. https://report.ipcc.ch/ar6/wg1/IPCC_AR6_WGI_FullReport.pdf

- KPMG. (2022). Global survey of sustainability reporting 2022. KPMG. https://assets.kpmg.com/content/dam/kpmg/se/pdf/komm/2022/Global-Survey-of-Sustainability-Reporting-2022.pdf

- Organisation for Economic Co-operation and Development (OECD). (2021). Corporate governance and sustainability. OECD Publishing. https://legalinstruments.oecd.org/public/doc/323/323.en.pdf

- Tagesschau. (2023). Klimakonferenzen: Ein Überblick. Tagesschau. https://www.tagesschau.de/wissen/klima/klimakonferenzen-100.html

- World Economic Forum. (2023). The future of jobs report 2023. World Economic Forum. https://www3.weforum.org/docs/WEF_Future_of_Jobs_2023.pdf