Der EU Green Deal und die Rolle der CSRD

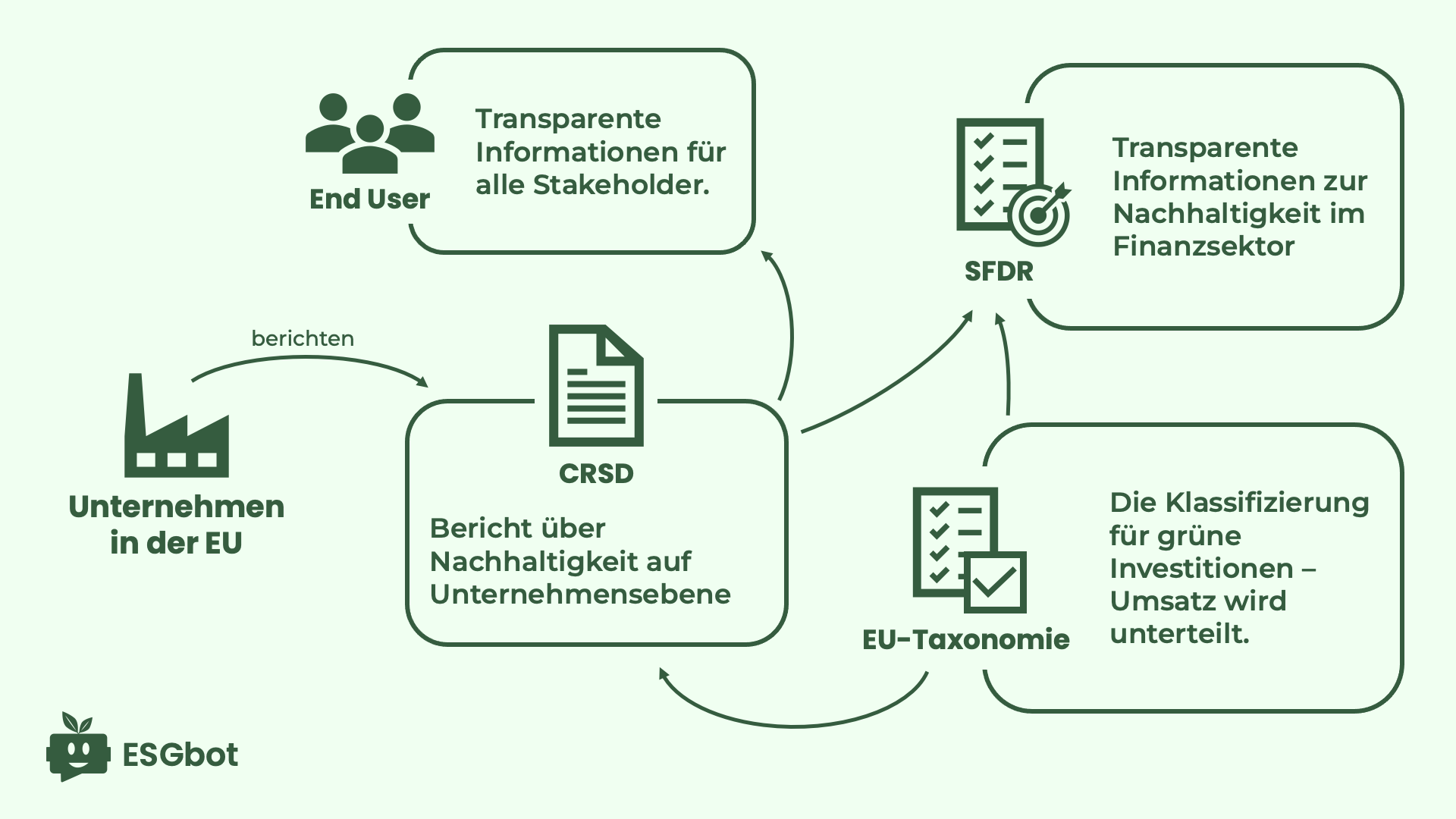

Der EU Green Deal ist das umfassende strategische Rahmenwerk der Europäischen Union, das darauf abzielt, Europa bis zum Jahr 2050 klimaneutral zu machen. Dieser ehrgeizige Plan basiert auf der Überzeugung, dass wirtschaftliches Wachstum künftig von der Ressourcennutzung entkoppelt werden muss, um eine nachhaltige, ressourcenschonende und umweltfreundliche Wirtschaft zu fördern. Um diesen Vorhaben gerecht zu werden, hat die Europäische Union in den vergangenen Jahren zahlreiche Regelungen erlassen. Im Rahmen der Nachhaltigkeitsberichterstattung sind die SFDR, die CSRD und die EU-Taxonomie zentrale Elemente.

Die CSRD legt Berichtspflichten für Unternehmen fest, um Transparenz über deren Nachhaltigkeitsleistungen zu schaffen, während die SFDR Finanzmarktteilnehmer dazu verpflichtet, nachhaltige Investitionen offenzulegen. Die EU-Taxonomie dient als gemeinsamer Bewertungsrahmen, um wirtschaftliche Aktivitäten hinsichtlich ihrer Nachhaltigkeit einzuordnen und so die Berichterstattung und Investitionsentscheidungen konsistent zu gestalten.

Die CSRD ist eine Weiterentwicklung der Non-Financial Reporting Directive (NFRD) und ist darauf ausgelegt, die Berichterstattung von Unternehmen über ihre Nachhaltigkeitsbemühungen zu harmonisieren und zu intensivieren. Die Nachhaltigkeitserklärung bekommt dabei einen gleichgestellten Charakter wie die bereits bestehende Finanzberichterstattung, indem der CSRD-Bericht als Teil des Lageplans integriert wird. Durch die Standardisierung und Verlässlichkeit von Nachhaltigkeitsinformationen werden Unternehmen transparenter, was sowohl den Marktteilnehmern als auch den Verbrauchern zugutekommt.

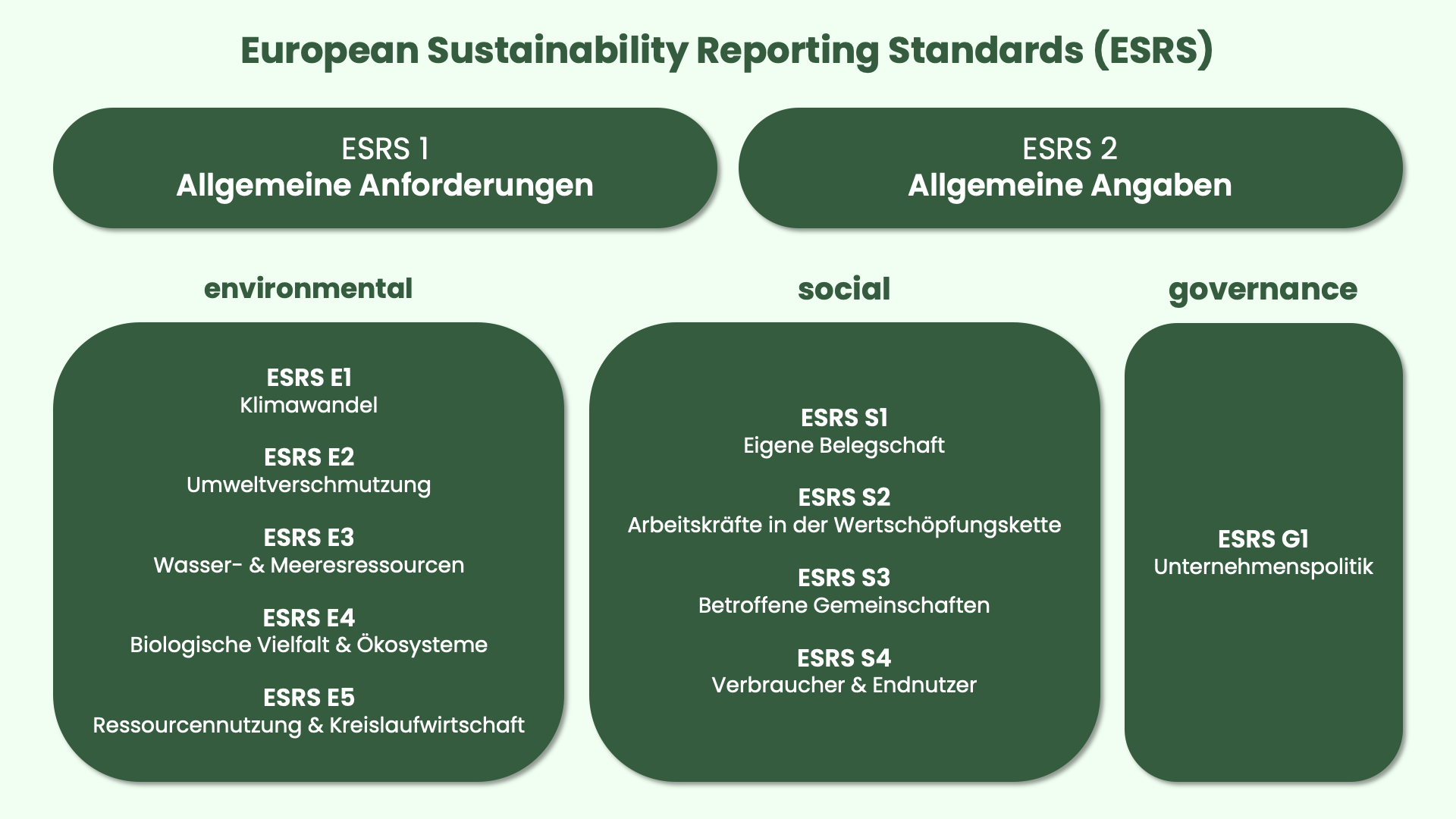

Mit der Ausweitung des Anwendungsbereichs erfasst die CSRD alle großen Unternehmen sowie börsennotierte kleine und mittlere Unternehmen, wodurch die Anzahl der berichtspflichtigen Unternehmen signifikant steigt. In der EU werden sukzessive über 50.000 Unternehmen, davon alleine rund 15.000 in Deutschland, direkt berichtspflichtig. Indirekt Berichtspflichtig werden in diesem Kontext viele weitere Unternehmen, wenn Sie beispielsweise in der Wertschöpfungskette eines großen Unternehmens stehen. Sie müssen dann zwar nicht selbst berichten, Ihrem Partner aber trotzdem die gewünschten Nachhaltigkeitsinformationen liefern. Eine zentrale Komponente der CSRD ist die Einführung verpflichtender Berichtsstandards, die Unternehmen dazu anleiten, umfassende Informationen über Umwelt-, Sozial- und Governance-Aspekte bereitzustellen. Die European Sustainability Reporting Standards (ESRS) umfassen insgesamt 12 Standards.

Ein Einblick in die Europäischen Nachhaltigkeitsberichtsstandards (ESRS)

Die ESRS sind der wesentliche Bestandteil der CSRD und wurden von der EFRAG entwickelt. Die EFRAG (European Financial Reporting Advisory Group) ist eine Organisation, die die EU bei der Entwicklung und Umsetzung von Standards für die Nachhaltigkeitsberichterstattung und Finanzberichterstattung unterstützt. Ziel der ESRS ist es, Unternehmen dabei zu unterstützen, umfassende und transparente Nachhaltigkeitsberichte zu erstellen, die sowohl interne als auch externe Stakeholder mit relevanten Informationen versorgen und dabei ein hohes Maß an Vergleichbarkeit zwischen unterschiedlichen Unternehmen möglichen.

Die Struktur der ESRS ist in verschiedene Kategorien unterteilt, die jeweils spezifische Anforderungen und Schwerpunkte beinhalten. Zu den grundlegenden Standards gehören ESRS 1 und 2, die die allgemeinen Anforderungen an die Nachhaltigkeitsberichterstattung festlegen. Sie behandeln grundlegende Angaben, die für alle berichtspflichtigen Unternehmen relevant sind, unabhängig von Branche oder Sektor. Im Anschluss daran folgen die themenbezogenen Standards, die spezifische Nachhaltigkeitsthemen adressieren. Dazu gehören die Standards zu Energie (ESRS E1-E5), sozialen Aspekten (ESRS S1-S4) und Governance (ESRS G1), die die Anforderungen für die jeweiligen Bereiche präzisieren. Um den Besonderheiten verschiedener Branchen gerecht zu werden, befinden sich ergänzende sektorspezifische Standards aktuell in der Ausarbeitung. Ein typischer ESRS-Standard ist so strukturiert, dass Unternehmen umfassend und zielgerichtet über ihre Nachhaltigkeitsstrategien und -leistungen berichten können. Der Aufbau des Standards folgt einer klaren Gliederung und beginnt mit einer Zieldefinition.

Zielsetzung

Am Beginn steht die Definition der Ziele des Berichts bzw. des einzelnen Standards. Dies legt fest, welchen Zweck die Berichterstattung erfüllt und erläutert, warum die Nachhaltigkeitsinformationen sowohl für das Unternehmen selbst als auch für seine Stakeholder von Relevanz sind.

Governance

Ein zentraler Aspekt ist die Governance-Struktur. Hier wird beschrieben, wie Nachhaltigkeitsaspekte in die Unternehmensführung integriert sind. Der Fokus liegt auf der Verknüpfung der Nachhaltigkeitsziele mit dem Geschäftsmodell und der Unternehmensstrategie. Dies umfasst beispielsweise die Einbindung von nachhaltigkeitsbezogenen Leistungen in Anreizsysteme für Führungskräfte.

Strategie

Der nächste Abschnitt beschreibt die strategische Ausrichtung des Unternehmens hinsichtlich Nachhaltigkeit. Hier wird verdeutlicht, wie die allgemeinen strategischen Geschäftsziele mit den jeweiligen Nachhaltigkeitsaspekten verknüpft sind. Dabei spielt die Resilienz der Strategie in Bezug auf Nachhaltigkeitsrisiken und -chancen eine wesentliche Rolle.

Management der Auswirkungen, Risiken und Chancen

In diesem Abschnitt schildert das Unternehmen die spezifischen Verfahren und Maßnahmen zur Identifikation und Bewertung von wesentlichen Nachhaltigkeitsauswirkungen, -risiken und -chancen. Es wird dargestellt, wie negative Effekte minimiert und positive Chancen genutzt werden, einschließlich der Ressourcen, die hierfür eingesetzt werden.

Parameter und Ziele

Schließlich legt der Standard großen Wert auf die Festlegung von Kennzahlen und Zielen. Diese ermöglichen es, die Auswirkungen von Nachhaltigkeitsmaßnahmen zu quantifizieren und den Fortschritt zu messen. Hierzu gehören sowohl die Festlegung konkreter Ziele als auch deren zeitliche Dimensionierung.

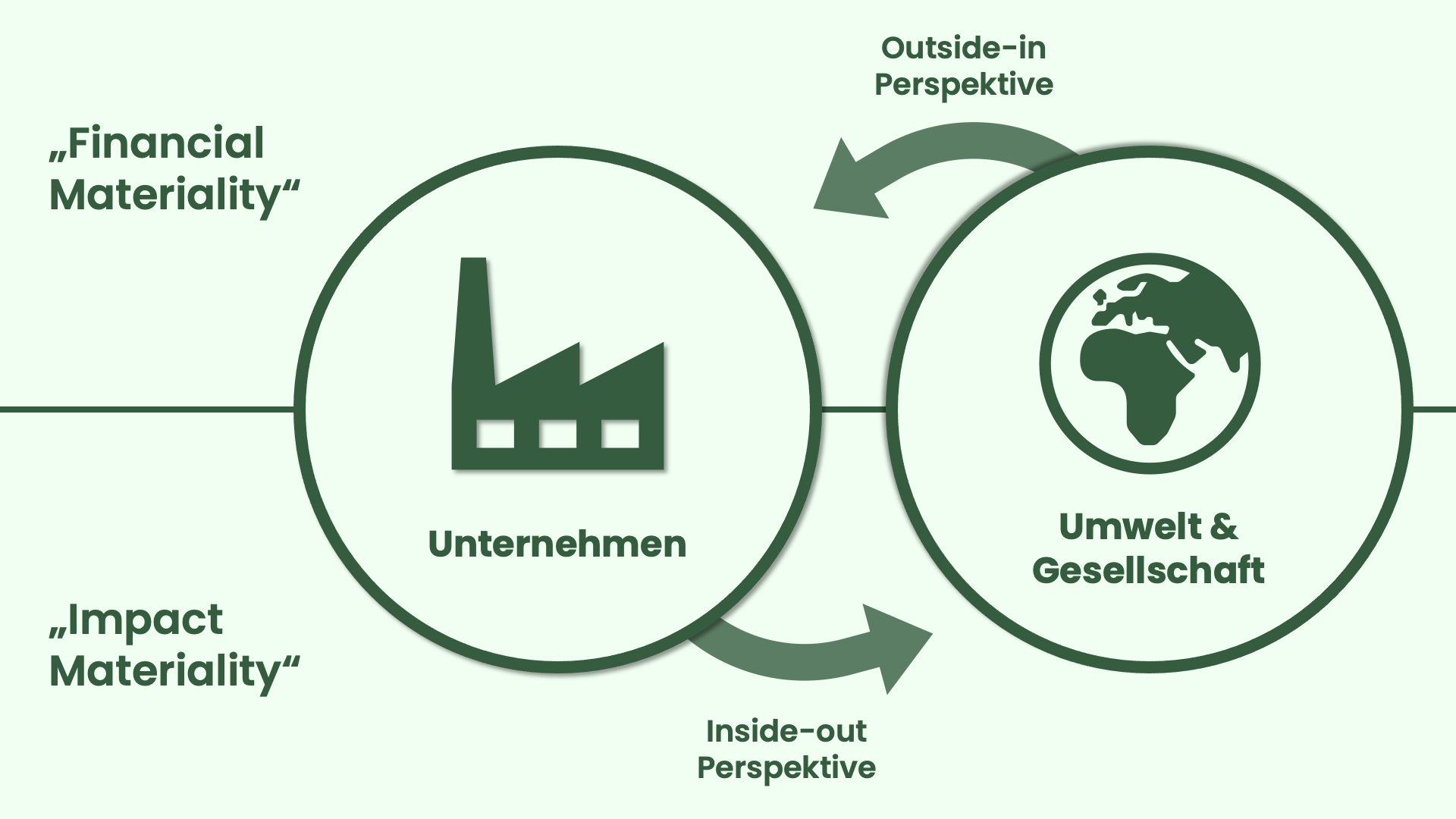

Jedoch soll nicht jedes Unternehmen über jedes Detail seiner Nachhaltigkeitsbemühungen berichten. Um die Berichterstattung auf das Wesentliche zu fokussieren, ist die Durchführung der Doppelten Wesentlichkeitsanalyse der erste entscheidende Schritt in der Berichterstattung. Diese Analyse hilft dabei, klar zu differenzieren, welche Nachhaltigkeitsaspekte für das spezifische Unternehmen und seine Stakeholder wirklich bedeutend sind.

Bewertung der Wesentlichkeit: Ein Schlüsselelement der Berichterstattung

Die Doppelte Wesentlichkeitsanalyse beginnt mit einer umfassenden Bewertung, in der alle 92 in Anhang AR16 des ESRS aufgeführten Themen und Unterthemen und Unter-Unterthemen gewichtet werden. Diese Themen erstrecken sich über die verschiedenen Kategorien des ESRS. Für den ESRS E1 gibt es beispielsweise die Unterthemen Klimawandel, Klimaschutz und Energie. Jedes einzelne dieser Themen wird auf seine Relevanz für das Unternehmen geprüft. Dabei wird analysiert, ob ein Thema aus der Perspektive des Unternehmens als wesentlich betrachtet werden sollte. Hierfür wird jedes Thema im Kontext des Unternehmens und der bestehenden Rahmenbedingungen evaluiert. Sollte ein Unternehmen im Rahmen der Wesentlichkeitsanalyse also zu dem Ergebnis kommen, dass der Punkt Energie wesentlich ist, muss es darüber berichten. Eine entscheidende Komponente der Analyse besteht darin, für jedes Thema eine Begründung zu liefern, warum es als wesentlich oder nicht wesentlich erachtet wird. Diese Begründung dient der Nachvollziehbarkeit bei der abschließenden Überprüfung des Nachhaltigkeitsbericht durch den Wirtschaftsprüfer. Die Doppelte Wesentlichkeitsanalyse bewertet sowohl die finanziellen Auswirkungen als auch die Auswirkungen des Unternehmens auf Umwelt.

Ein Aspekt ist finanziell wesentlich, wenn er die Entwicklung, Finanzlage, Ertragslage oder Zahlungsströme eines Unternehmens beeinflusst. Hierzu zählen auch Risiken und Chancen, die außerhalb des Konsolidierungskreises entstehen. Abhängigkeiten von natürlichen, personellen und sozialen Ressourcen können finanzielle Risiken und Chancen mit sich bringen.

Ein Nachhaltigkeitsaspekt hat wesentliche Auswirkungen, wenn er sich auf die wesentlichen positiven oder negativen Auswirkungen eines Unternehmens auf Menschen oder die Umwelt bezieht, sowohl in der eigenen Geschäftstätigkeit als auch entlang der Wertschöpfungskette, einschließlich Produkte, Dienstleistungen und Geschäftsbeziehungen.

In anderen Worten müssen sich Unternehmen zwei konkrete Fragen stellen:

- Welche Auswirkungen hat mein Handeln auf die Umwelt? (Wesentlichkeit der Auswirkungen)

- Welche (finanziellen) Folgen hat der Klimawandel auf mein Unternehmen? (Finanzielle Wesentlichkeit)

Durch diesen Prozess können Unternehmen sicherstellen, dass ihre Berichterstattung auf die Themen fokussiert ist, die für das Unternehmen am relevantesten sind. Um ein ganzheitliches Bild abgeben zu können werden in diesem Prozess auch die Stakeholder befragt. Die Einbeziehung der Stakeholder in die Analyse ermöglicht es den Unternehmen, ein umfassendes Verständnis der Interessen und Erwartungen ihrer wichtigsten Anspruchsgruppen zu entwickeln. Dabei wird berücksichtigt, dass bestimmte Themen möglicherweise nicht für das Unternehmen selbst, aber für die vor- oder nachgelagerte Wertschöpfungskette von Bedeutung sein können. Ein Beispiel wäre ein Unternehmen, das keine direkten Arbeitsbedingungen in der Lieferkette kontrolliert. Für das Unternehmen selbst sind diese Bedingungen möglicherweise nicht wesentlich, aber für den Lieferanten selbst oder einen Investor, der auf soziale Verantwortung achtet, könnten sie von großer Bedeutung sein.

Im Rahmen dieser gründlichen Analyse werden einige der insgesamt 92 Aspekte aus AR16 herausgefiltert. Die verbleibenden Themen bilden die sogenannte Longlist. Im nächsten Schritt werden für die als potenziell wesentlich identifizierten Themen konkrete Chancen und Risiken im Hinblick auf ihre finanzielle Wesentlichkeit sowie ihre Auswirkungen auf Umwelt und Gesellschaft (Wesentlichkeit der Auswirkungen) ermittelt. Diese Themen werden als IROs (Impact, Risks, Opportunities) bezeichnet.

Ermittlung der IROs und ihre Weiterbearbeitung: Ein praktischer Leitfaden

Die Ermittlung und Bewertung der IROs ist ein essenzieller Bestandteil im Rahmen der ESRS. Ziel dieses Prozesses ist es, Unternehmen bei der Identifizierung von IROs zu unterstützen, die entweder externe Einflüsse auf das Unternehmen darstellen oder die Auswirkungen der Unternehmensaktivitäten auf Umwelt und Gesellschaft widerspiegeln.

Der Bereich Klimawandel, welcher durch den ESRS E1 adressiert wird, hat eine besondere Brisanz und wird für alle berichtenden Unternehmen verpflichtend sein. Daher wollen wir hier zur besseren Verständlichkeit ein paar allgemeingültige IROs innerhalb des ESRS E1 zeigen, die so auch im Nachhaltigkeitsbericht auftreten werden.

Auswirkungen

- Umweltauswirkungen durch CO₂-Ausstoß: Der CO₂-Ausstoß eines Unternehmens trägt unmittelbar zur Umweltbelastung bei, was die Notwendigkeit von emissionsarmen Technologien und Prozessen unterstreicht.

- Image und Reputation: Unternehmen, die proaktive Anpassungsstrategien implementieren und als umweltbewusst gelten, genießen eine positive Reputation, was ihnen dazu verhilft, Wettbewerbsvorteile zu erlangen und das Interesse von sozial bewussten Kunden und Partnern zu wecken.

Risiken

- Klimabedingte regulatorische Risiken: Unternehmen stehen vor finanziellen Belastungen durch striktere Umweltauflagen und die Einführung von CO₂-Steuern, die als Kostenfaktor wirken könnten.

- Physische Risiken durch Klimaveränderungen: Extreme Wetterereignisse können zu Versorgungsunterbrechungen und erheblichen Schäden führen, was eine Erhöhung von Reparatur- und Versicherungskosten nach sich ziehen könnte.

Chancen

- Marktvorteile durch Nachhaltigkeitszertifizierungen: Die Erlangung von Nachhaltigkeitszertifikaten kann Unternehmen einen Wettbewerbsvorteil verschaffen und zu vermehrtem Interesse von Partner und Kunden führen, die Umweltstandards in ihren Geschäftsstrategien priorisieren.

- Finanzielle Anreize durch Energiesparmaßnahmen: Signifikante Einsparungen bei Energiekosten durch Reduktion des Energieverbrauchs sowie die Verfügbarkeit von Fördermitteln und Subventionen bieten finanzielle Vorteile für Unternehmen.

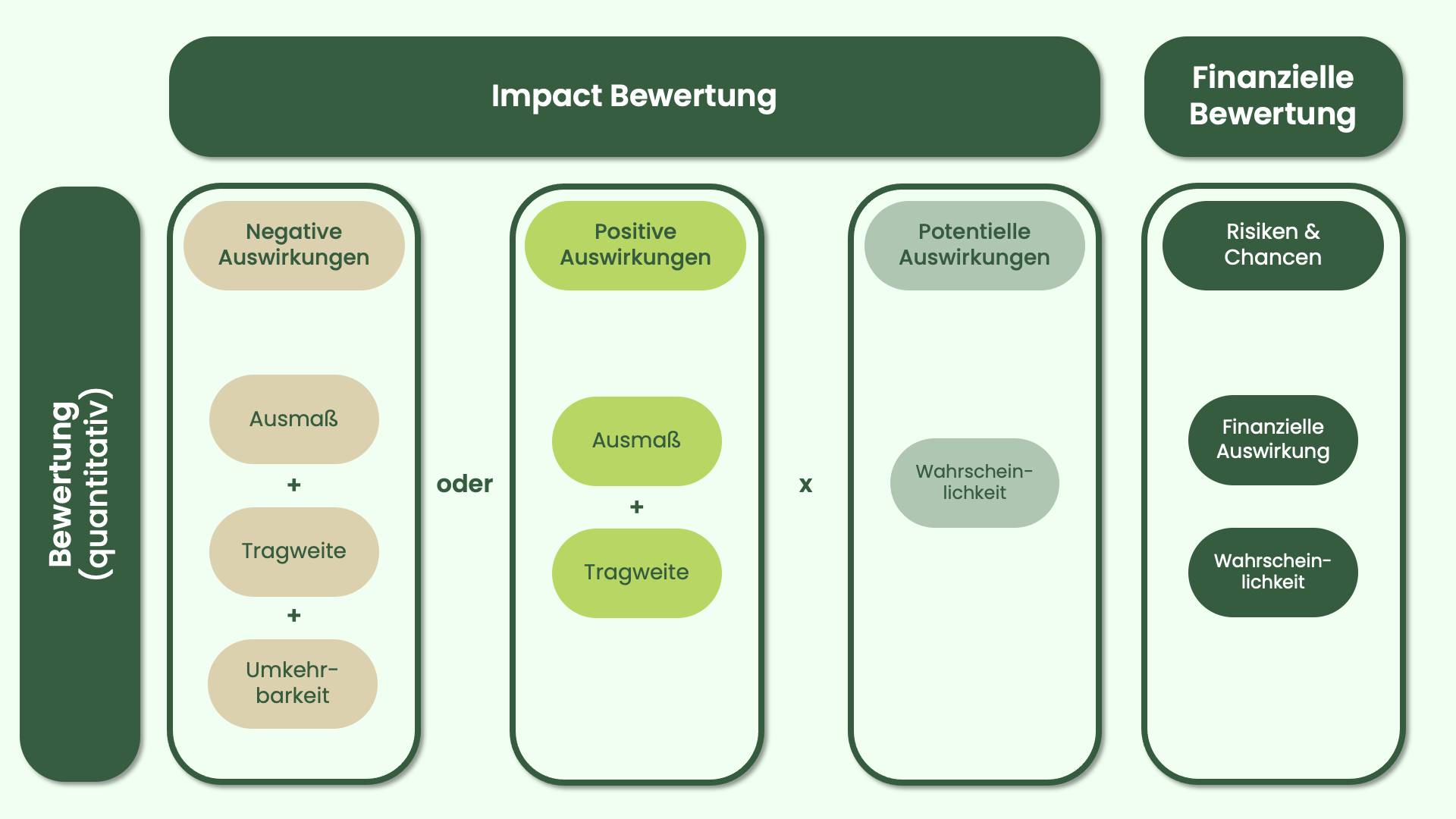

Um abschließend die Relevanz der ermittelten IROs untereinander abzuwägen, ist eine klare Bewertung notwendig. Die Bewertung der IROs basiert dabei auf folgenden Kriterien.

Die Wesentlichkeit der Auswirkungen wird in zwei Hauptkategorien unterteilt: negative und positive Auswirkungen. Bei negativen Auswirkungen wird das Ausmaß, der Umfangs und die Unabänderlichkeit der Auswirkungen bewertet. Bei potenziellen negativen Auswirkungen spielt die Wahrscheinlichkeit der Ereignisse eine entscheidende Rolle. Bei positiven Auswirkungen wird die Wesentlichkeit durch das Ausmaß und den Umfang sowie zusätzlich durch die Wahrscheinlichkeit (bei potenziellen Auswirkungen) bestimmt.

Die finanzielle Wesentlichkeit von Risiken und Chancen wird auf Basis der Eintrittswahrscheinlichkeit und des potenziellen finanziellen Ausmaßes bewertet. Dabei werden sowohl direkte Effekte als auch solche, die durch Abhängigkeiten, wie beispielsweise Ressourcen oder Geschäftsbeziehungen, entstehen, berücksichtigt.

In einfachen Worten müssen sich Unternehmen folgende Fragen stellen:

- Wie Wahrscheinlich ist es, das Szenario XY eintritt?

- Welche Folgen entstehen durch mein Handeln/wenn Szenario XY eintritt, und wie wirken sich das auf mein Unternehmen aus?

Bewertet man die Fragen zu den IROs mit einem Punktesystem, so kann jedem IRO nach der Bewertung ein spezifischer numerischer Wert zugeordnet werden. Auf dieser Grundlage lasse sich die IROs untereinander bewerten. Um dies zu verdeutlichen, betrachten wir erneut die zuvor formulierten beispielhaften IROs:

Wenn wir etwa das Thema Image/Reputation mit den physischen Klimarisiken vergleichen, könnte sich zeigen, dass letztere eine weit größere Bedeutung haben, weil beispielsweise alle Unternehmensstandorte in Risikogebieten, wie Überschwemmungszonen oder in unmittelbarer Nähe von Flüssen und Meeren, liegen. Das Ranking muss diese Unterschiede reflektieren und den physischen Klimarisiken eine höhere Priorität – also einen höheren Punktwert - zuweisen. Nach der vollständigen Bewertung aller Themen entsteht schließlich ein klares Ranking. Im letzten Schritt wird ein Schwellenwert festgelegt, bei dem alle Themen, die den Schwellenwert überschreiten, als wesentlich gelten.

Diese Endauswahl wird als Shortlist bezeichnet und bildet die Grundlage für die Erstellung des Nachhaltigkeitsberichts.

Quellen

- Europäische Union. (2022). Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14. Dezember 2022 zur Änderung der Richtlinie 2013/34/EU, der Richtlinie 2004/109/EG, der Richtlinie 2006/43/EG und der Verordnung (EU) Nr. 537/2014 im Hinblick auf die Nachhaltigkeitsberichterstattung von Unternehmen. EUR-Lex. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX%3A32022L2464

- Europäische Union. (2023). Verordnung (EU) 2023/2772 der Kommission vom 12. April 2023 zur Festlegung von Standards für die Nachhaltigkeitsberichterstattung gemäß der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates. EUR-Lex. https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=OJ%3AL_202302772

- EFRAG. (n.d.). Guidance on Materiality Assessment for Sustainability Reporting. Abgerufen am 4. Dezember 2024, von https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/IG%201%20Materiality%20Assessment_final.pdf